不動産賃貸業における固定資産税(償却資産)の申告について

共同住宅(アパートなど)や貸駐車場など、不動産賃貸業を営む方(貸店舗・事務所などを含む)が所有する土地・家屋以外の事業用資産は、償却資産として固定資産税の対象となり、毎年1月1日現在の所有状況を申告していただく必要があります。(地方税法第383条)

【償却資産とは】

事業を営んでいる方が、その事業のために用いることができる土地及び家屋以外の有形固定資産で、その減価償却額又は減価償却費が所得税法又は法人税法の規定による所得の計算上損金又は必要な経費に算入されるものをいいます。

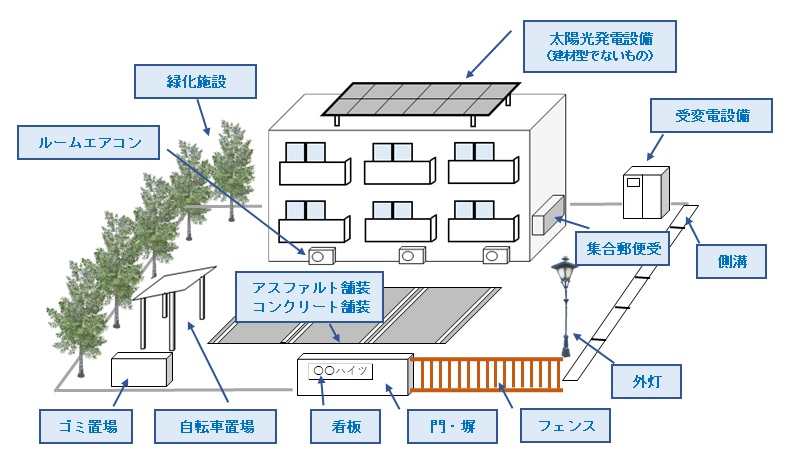

申告対象資産の例

| 資産の種類 | 対象となる資産 |

| 構築物・建物附属設備 | 外構工事(駐車場舗装、門、塀、側溝、緑化施設、フェンス、自転車置場、ゴミ置場 など)、屋上看板等の広告設備、受変電設備、電力引込線、屋外給排水管、屋外ガス管 など |

| 機械・装置 | 太陽光発電設備(屋根と一体となった建材型を除く)、駐車場機械設備、自家発電設備 など |

| 工具・器具・備品 | ルームエアコン、集合郵便受、宅配ボックス、家具付きアパートの電化製品 など |

申告の方法

毎年1月1日時点で本山町内に所有する償却資産について、1月31日までに申告してください。申告についての詳細は下記のページをご覧ください。

注意

損金(又は必要経費)として「アパート工事一式」等の名目で計算されている場合であっても、資産ごとに対象資産を抜き出して申告する必要があります。申告の際には、工事内訳明細書等から、資産の名称、取得年月、取得価格、耐用年数を抜き出して申告をお願いします。

この記事に関するお問い合わせ先

住民生活課税務班

〒781-3692

高知県長岡郡本山町本山636

電話:0887-76-2115

ファックス:0887-70-1102

お問い合わせはこちら

- みなさまのご意見をお聞かせください

-

更新日:2025年12月26日